今回の家計見直しシリーズは保険についてです。

先に結論からお伝えします。たかい木は保険を見直して約25,000円/月→約4,030円/月に削減することができました!!

1ヶ月で約20,970円、年間約251,640円の節約になりました!(たかい木の場合)

❤︎日本の健康保険制度について理解できる

❤︎保険料を節約するためのやる気が出る(重要ですよ!!)

それでは詳しくお話していきます。

たかい木の現在の保険

現在たかい木が加入している保険は掛け捨ての医療保険(女性特約付き)とがん保険です。がん保険について解約してもいいかなと思いっています!

掛け捨て医療保険で女性特約も必要ないかと思っていますが、たかい木は子宮の持病を持っているので付けています。

が、本当は要らないと思っています・・・。

ここはごめんなさい。勇気が出ず解約は出来ていないです(^◇^;)

がん保険についても近々解約しようと思っています!!

なぜ掛け捨ての医療保険のみなのか

掛け捨ての医療保険だけって何かあった時に不安じゃない?

確かにそんな声もあるよ。けど日本の健康保険制度を知っていれば理由がわかるはず!

人によっては掛け捨ての医療保険なんて何かあった時に不安すぎる!

それに、解約返戻金付きの生命保険を契約していた方が貯蓄もできるしいいじゃん!!と思う方も少なからずいらっしゃるでしょう。

かつてのたかい木もそう思っていました!!

将来のもしもの時に保険は大切だし、貯蓄型の保険なんて最高じゃん・:*+.\(( °ω° ))/.:+

しかし、これは保険に対して求める目的が違ったんですよね。そして日本の健康保険の仕組みも理解していませんでした^^;

日本の健康保険制度について

ここで日本の健康保険の仕組みを簡単にご説明したいと思います。

日本は世界でも珍しい国民全員が健康保険に加入できる制度を設けている国です。国民皆保険ですね。

世界から見ても日本の健康保険制度は珍しいものなのです!

- 全国民を公的医療保険で保障

- 医療機関を自由に選べる

- 安い医療費で高度な医療

- 社会保険を基本とし、維持するために公費も投入

【厚生労働省HPより】

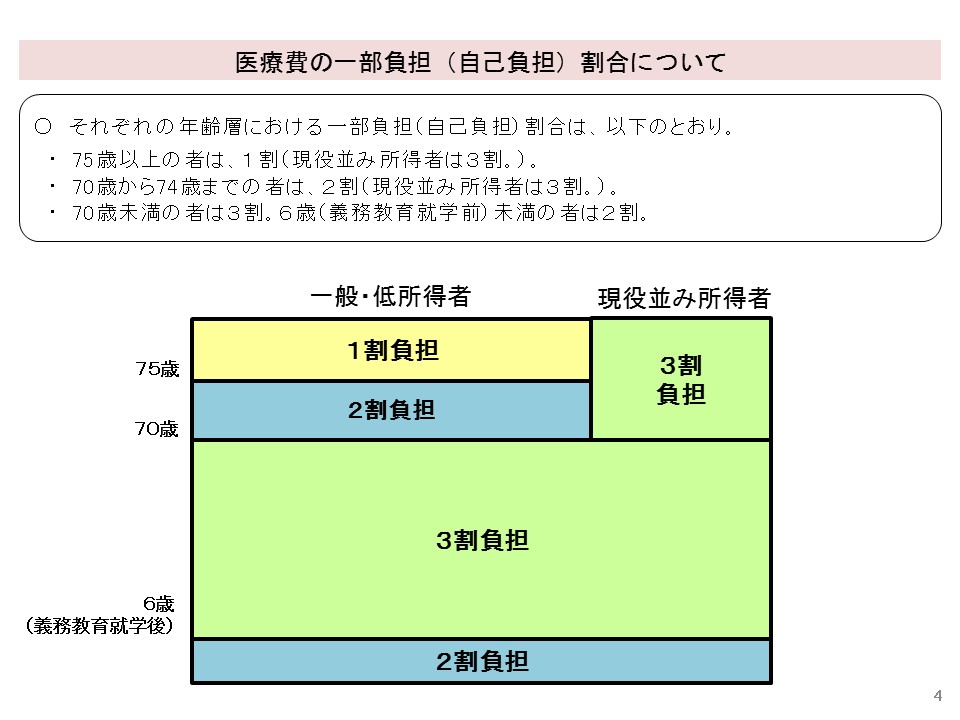

医療費の自己負担は年齢によって変わってきます。

このブログを見ているほとんどの人は真ん中の3割負担ではないでしょうか?

例えば医療費が10,000円だったとしたら窓口で支払うのは3割の3,000円となります。

私たちは窓口で普通に支払っていますが、実は3割しか支払っていないんですよ!!

日本の社会保険制度は素晴らしい!!(国の回し者ではありません!!笑)

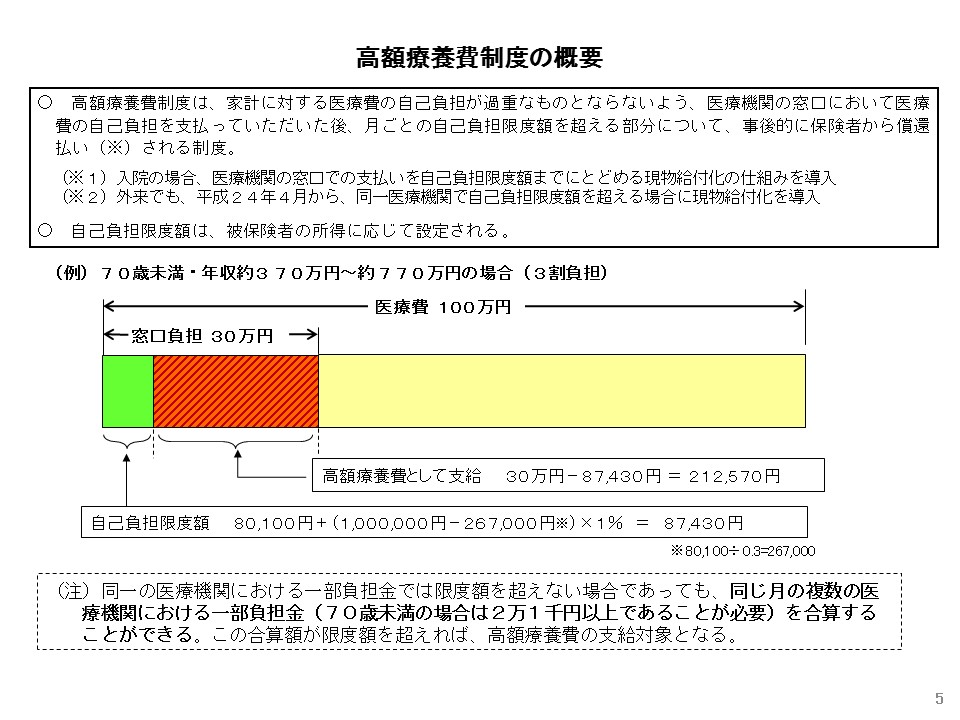

入院して医療費が高額になったとしても大丈夫です。安心してください!高額療養費制度があるんです。

高額療養費制度とは・・・家計に対する医療費の自己負担が過重とならないよう、窓口での自己負担を支払った後に保険者(国民健康保険、協会けんぽなど)から自己負担額を超える部分については支払われる制度※自己負担限度額は被保険者の所得に応じて設定される

自己負担限度額(70歳未満)

ア.<年収約1,160万円〜>標報83万円以上…252,600円+(医療費ー842,000円)×1%

イ.<年収約770万円〜約1,160万円>標報53万円〜79万円…167,400円+(医療費ー558,000)×1%

ウ.<年収約370万円〜770万円>標報28万円〜50万円…80,100円+(医療費ー267,000)×1%

エ.<〜年収370万円>標報26万円以下…57,600円

オ.住民税非課税者…35,400円

つまり、大体の人は医療費の負担が10万円前後で収まるというわけです!!

これなら高い保険料を毎月払っているより、現金である程度貯めておいてあとは投資に回したりといった方が無駄な支出は無いし複利の力で増えていくしで良くないですか?

保険を見直すメリット

保険を見直すメリットって具体的にどんなのがあるの?

やっぱり一番は保険料の節約だよ。

他にも自分がどのような保険に入ってるか把握できるということも魅力の一つ。

保険を見直すメリットは一番に保険料の節約に直結するということです。

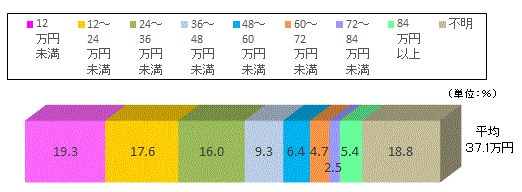

一世帯辺り平均でなんと年間37.1万円を保険料として支払っています!!!

<生命保険文化センター「生命保険に関する全国実態調査」(2021年度)>

一世帯当の年間保険料のグラフです。

健康保険制度を理解して上手に使ったら民間の保険料の節約はできます。(たかい木はできました!)

先ほどの高額療養費制度を使えば大体のひとは10万円以上の医療費は補助されるのできちんとそれぐらい現金で貯めておけば、医療費については問題ないということになります。

積立型の保険を使わなくてもそのお金を別のことに回した方が有益になると思いませんか?

それに保険を見直すことによって、現在の保険を解約せずとも自分がどのような保障内容の保険に入っているのか把握することができます。

自分が加入している保険を見直すということは家計の見直しの大きな1歩です!

例え、見直してこのままで大丈夫と感じたとしてもはっきりと家計の支出を把握したということなので大きな1歩となります!!

保険を見直す際の注意点

保険を見直す際、国の健康保険制度で医療費の補助を受けられるとなると保険を全部解約したくなる人いませんか?

たかい木は全部解約したくなりました!!笑

ただ、独身子なしの方は国の健康保険制度のみで問題ありませんが妻子のいらっしゃる方については掛け捨ての生命保険に入ることをおすすめします。

理由はもしも自分に何かがあり妻子を残してしまった場合、妻が専業主婦だったときに生活ができなくなってしまうからです。

ですが掛け捨ての生命保険で十分です。積立の保険は保険料がどうしても高くなってしまい見直している意味がなくなってしまいますからね!

まとめ

今回は保険の見直しについてお伝えしました。

- 掛け捨ての医療保険のみの理由

- 日本の健康保険制度について

- 保険を見直すメリット

- 見直す際の注意点

人によっては「保険は絶対必要だ!!何かあった時に困るのは嫌だ!!」と思う方もいらっしゃるでしょう。

それはそれで、その人の価値観なので否定はしません!!

ただ今の加入している保険がどのような保障をしてくれるのか何種類も加入している場合、保障内容が被っていないかなど見直すだけでも価値はあると思います。

最後に

保険の見直しの他にスマホ代の見直しについても記事を書いていますので、よかったら合わせて読んでみてください!!

コメント